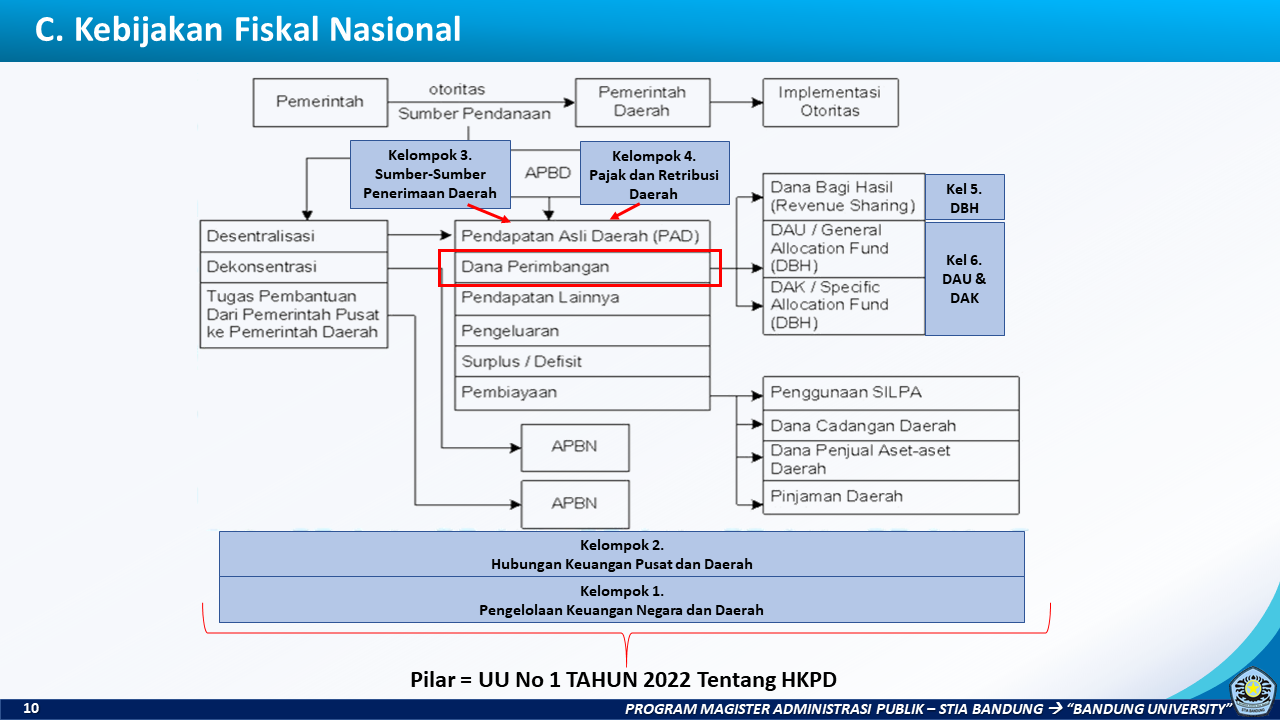

B. Beberapa Definisi Menurut UU NO. 1 TAHUN 2022 TENTANG HKPD, dan Peraturan Lainnya:

- Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD) adalah suatu sistem penyelenggaraan keuangan yang mengatur hak dan kewajiban keuangan antara Pemerintah Pusat dan Pemerintahan Daerah yang dilaksanakan secara Adil, Transparan, Akuntabel, dan selaras berdasarkan undang-undang. (Bahasan Kelompok 2).

- Pengelolaan Keuangan Negara Dan Daerah adalah kegiatan secara keseluruhan yang meliputi beberapa tahap dalam prosesnya, meliputi tahap perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban, pelaporan hingga perihal pengawasan keuangan negara atau pun daerah .(1) Undang – Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, 2) diatur teknis melalui Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah, Standar Akuntansi Pemerintah, PP 71 Tahun 2010), (menjadi Bahasan Kelompok 1).

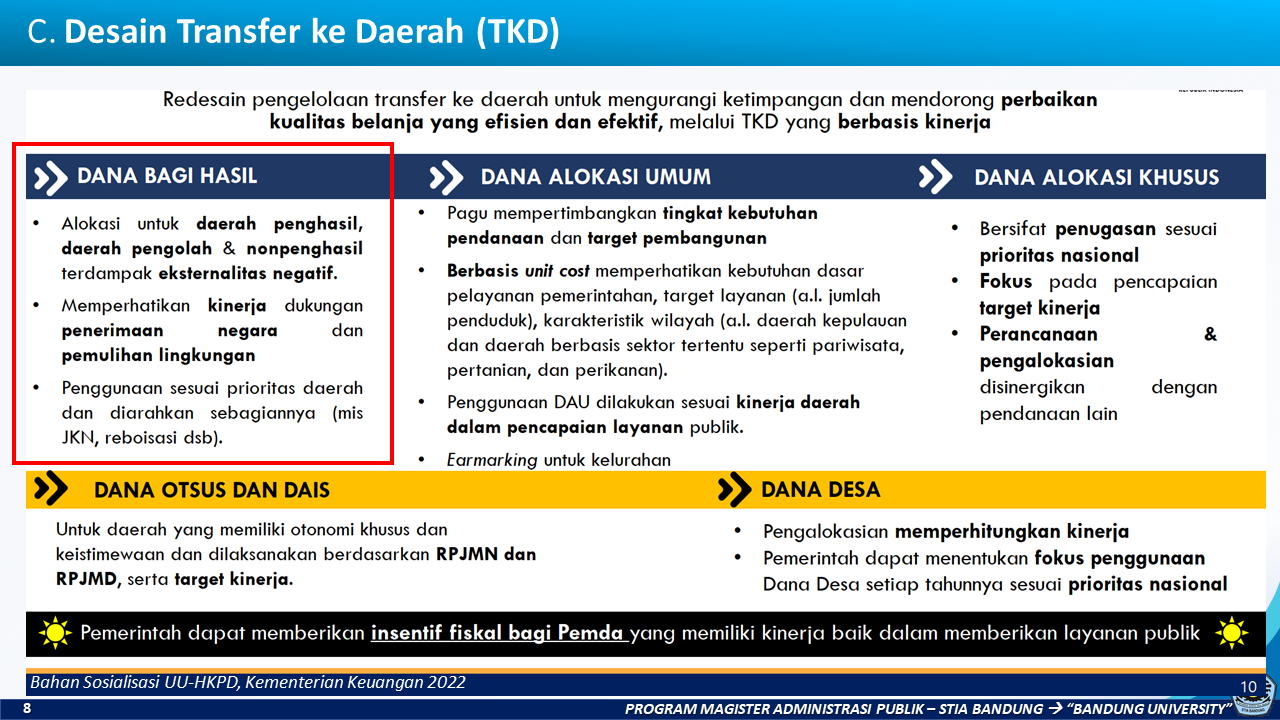

- Dana Bagi Hasil yang selanjutnya disingkat DBH adalah bagian dari (Transfer ke Daerah) TKD yang dialokasikan berdasarkan persentase atas pendapatan tertentu dalam APBN dan kinerja tertentu, yang dibagikan kepada Daerah Penghasil dengan tujuan untuk mengurangi ketimpangan fiskal antara Pemerintah dan Daerah, serta kepada Daerah lain non-penghasil dalam rangka menanggulangi eksternalitas negatif dan/atau meningkatkan pemerataan dalam satu wilayah. (Bahasan Kelompok 5).

- DBH dialokasikan berdasarkan realisasi penerimaan negara yang dibagihasilkan satu tahun sebelumnya dalam rangka memberikan kepastian penerimaan bagi Daerah (Penjelasan UU HKPD).

- Pengalokasian DBH akan memperhitungkan kinerja Daerah dalam memperkuat penerimaan negara yang dibagihasilkan ataupun perbaikan lingkungan yang terdampak akibat aktivitas eksploitasi.

- Transfer ke Daerah yang selanjutnya disingkat TKD adalah dana yang bersumber dari APBN dan merupakan bagian dari belanja negara yang dialokasikan dan disalurkan kepada Daerah untuk dikelola oleh Daerah dalam rangka mendanai penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah.

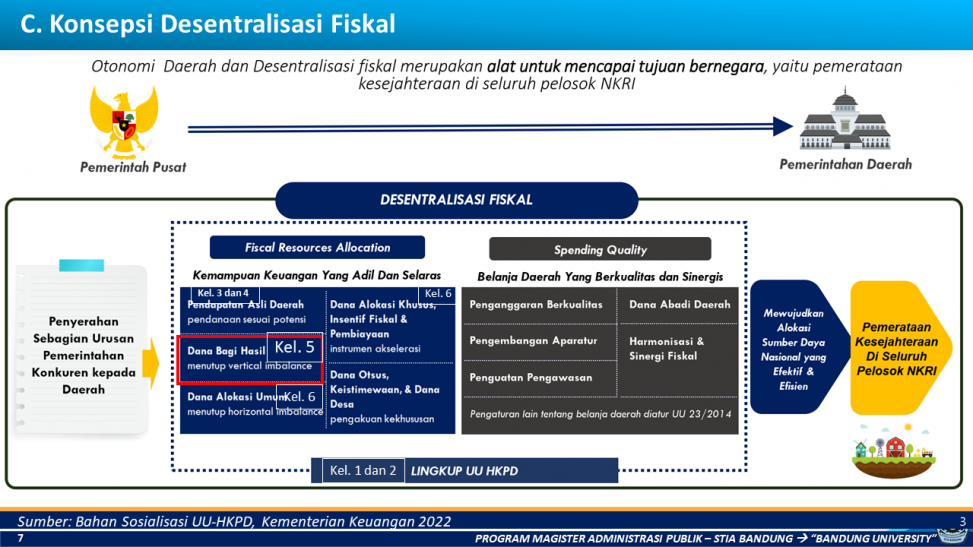

- TKD sebagai salah satu sumber Pendapatan Daerah ditujukan untuk mengurangi ketimpangan fiskal antara pusat dan Daerah (vertikal) dan ketimpangan fiskal antar-Daerah (horizontal), sekaligus mendorong kinerja Daerah dalam mewujudkan pemerataan pelayanan publik di seluruh Daerah. TKD meliputi DBH, DAU, DAK, Dana Otonomi Khusus dan Dana Keistimewaan, serta Dana Desa. (Bahasan Kelompok 3)

- Dana Alokasi Umum yang selanjutnya disingkat DAU adalah bagian dari TKD yang dialokasikan dengan tujuan mengurangi ketimpangan kemampuan keuangan dan layanan publik antar-Daerah. (Bahasan Kelompok 6)

- Dana Alokasi Khusus yang selanjutnya disingkat DAK adalah bagian dari TKD yang dialokasikan dengan tujuan untuk mendanai program, kegiatan, dan/atau kebijakan tertentu yang menjadi prioritas nasional dan membantu operasionalisasi layanan publik, yang penggunaannya telah ditentukan oleh Pemerintah. (Bahasan Kelompok 6)

- Pajak Daerah yang selanjutnya disebut Pajak adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. (Bahasan Kelompok 3 dan 4)

- Retribusi Daerah yang selanjutnya disebut Retribusi adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. (Bahasan Kelompok 3 dan 4)

Download pdf : Andy Tono – Kebijakan Umum Dana Bagi Hasil – Kelompok 5